2022 impennata dei tassi d’interesse

2022 impennata dei tassi d’interesse per i mutui prima casa: inflazione e guerra in Ucraina

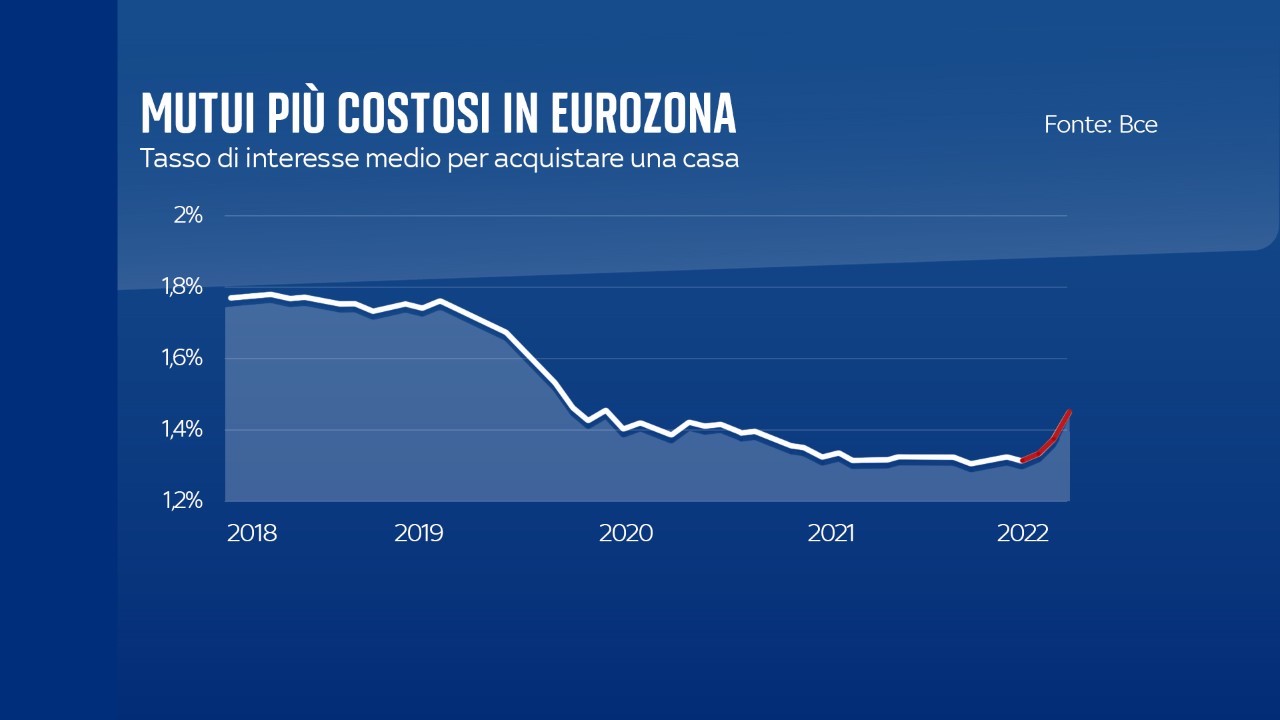

Il campanello d’allarme, ormai, si sta tramutando in una vera e propria sirena: nel 2022 impennata dei tassi d’interesse per i mutui prima casa. Il mercato immobiliare assiste a una nuova impennata dopo quella di inizio anno, nonostante le banche continuino ad applicare spread più bassi per i finanziamenti fissi nel tentativo di limitare le conseguenze del rialzo.

In sostanza, si è praticamente tornati ai livelli di fine 2019.

Un movimento al rialzo della rata dei finanziamenti è oramai qualcosa a cui si assiste da mesi. Le previsioni? Una curva in continua crescita…

L’Eurirs e l’Euribor: cosa sono e a cosa servono

Fondamentale per la comprensione della tematica è la spiegazione di due termini:

• l’Eurirs: l’indice di riferimento dei tassi fissi

• l’Euribor: l’indice di riferimento dei tassi variabili

Al momento è Eurirs a crescere notevolmente ma è altamente probabile che, da qui a fine anno, anche

i tassi variabili subiranno una crescita

Le possibili cause

Se da un lato, nel 2021, si è assistito a un forte utilizzo di incentivi da parte dello Stato per permettere al settore immobiliare di volare (dal Bonus 110% fino ad arrivare ai Bonus dedicati agli Under 36), con il 2022 il trend è decisamente cambiato.

Le tensioni geopolitiche del conflitto russo-ucraino e l’inflazione crescente sta avendo influenza negativa sui mutui. Il Codacons ha recentemente confrontato i tassi praticati dalle banche prima e dopo lo scoppio della guerra: l’Euribor si è mantenuto sostanzialmente stabile, (-0,54% di maggio contro il -0,58% di gennaio), mentre l’Eurirs ha registrato una impennata netta.

L’inflazione, va ricordato, in aprile in Italia ha sfiorato il +7%: un elemento decisivo in questa forte crescita dei tassi.

Esempi concreti

Un esempio? I mutui di 20 anni sono passati dallo 0,60% di inizio gennaio all’1,80% di maggio: quasi triplicandosi.

Il tutto, calcolando la media degli acquisti e dei mutui, si traduce in un aumento finale di spesa di quasi 9.000 euro.

Esempio concreto: mutuo da 100.000 euro. Se si ipotizza una richiesta di mutuo da 100.000 euro, tra la richiesta effettuata a gennaio e la stessa effettuata oggi si assiste a un aumento di circa 25 euro mensili. I più penalizzati? Al momento i mutui a 30 anni a tasso fisso.

Cosa scegliere ora tra fisso e variabile?

La forbice tra mutui a tasso fisso e variabile si sta ampliando. Resta ancora preferibile il tasso fisso, nonostante la salita, per via delle future garanzie, tenendo anche a mente il probabile aumento dell’Euribor entro la fine dell’anno.

Fondamentale, però, affidarsi a un esperto del settore per sciogliere il nodo.

ImmobiGo ti aiuta a trovare il miglior tasso a disposizione

Se sei alla ricerca di un aiuto concreto e vuoi tenerti al riparo da tutto ciò che concerne gli andamenti del mercato immobiliare, l’Agenzia Immobiliare ImmobiGo di Tavagnacco (UD) è l’unica agenzia immobiliare che ti può fornire gratuitamente la consulenza di professionista. L’agenzia infatti all’interno del suo Team di lavoro, ti può fornire assistenza con il proprio consulente finanziario, completamente a titolo gratuito, semplicemente fissando un appuntamento in Agenzia. Il consulente finanziario interno, ti consentirà di individuare la migliore soluzione e il miglior tasso di interesse per l’acquisto della tua nuova casa accompagnandoti sino al rogito.

Contatta subito il Team di ImmobiGo allo 0432 159 8035

#sappiamocomefarlo

ARTICOLI CORRELATI:

COME POSSO VENDERE SUBITO IL MIO IMMOBILE? – I segreti di una Rapida Definizione

AFFITTO GARANTITO: Ecco come ottenerlo

LA STIMA DELL’IMMOBILE: Come va fatta e perché affidarsi ad un professionista del settore è un vantaggio

Ti serve una Stima Gratuita del tuo immobile? …. Clicca Qui ▶️ Stima On-Line ed immediata